| |

|

|

| Annuïteiten hypotheek |

|

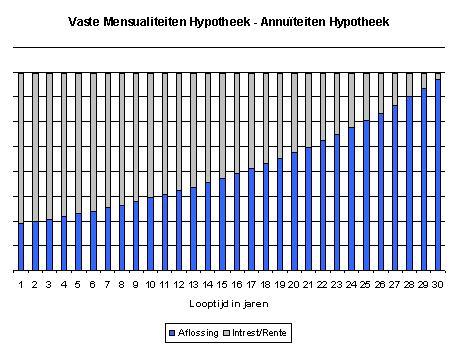

Bij de annuïteiten hypotheek blijft het totaal te betalen bedrag aan rente en aflossing gedurende de gehele looptijd gelijk. Althans bij een gelijkblijvend renteniveau. In de beginjaren is het aflossingsgedeelte gering en het rentedeel groot.

Gedurende de looptijd verandert dat. Het aflossingsdeel wordt dan groter en het rentedeel kleiner.

Netto maandlast

De netto maandlast is in de beginjaren het laagst, omdat er dan veel (fiscaal aftrekbare) rente betaald wordt. Naarmate de looptijd vordert, wordt het rentedeel in het maandelijks te betalen bedrag steeds kleiner. Daarmee wordt de renteaftrek eveneens kleiner en stijgt dus de netto maandlast.

Vast maandbedrag vanaf de eerste betaling

De aanvangslasten zijn betrekkelijk laag. het maximaal te lenen bedrag is hierdoor een stuk hoger dan bij de lineaire hypotheek.

Een nadeel van deze hypotheekvorm is dat er in het begin weinig afgelost wordt, zodat u in de eerste jaren ook weinig eigen vermogen opbouwt. Doordat de hoofsom lang hoog blijft, betaalt u bovendien over de gehele looptijd in totaal meer rente dan bij de lineaire hypotheek. Doordat het aftrekbare rentedeel steeds kleiner wordt, wordt ook het belastingvoordeel steeds kleiner.

Grafische weergave:

|

|

|

| Afspraak maken |

|

| Een afspraak voor een adviesgesprek is in een ogenblik gemaakt. Afspreken kan op een van onze kantoren in Lommel of Maaseik. Voor de regio Antwerpen komen onze adviseurs aan huis. Afspraken zijn ook mogelijk s avonds en op zaterdag. |

|

|

|